하나금융투자는 26일 중국 복성제약에 대해 항암제와 백신 사업을 기반으로 고성장 중이라며 매수를 추천했다. 목표주가는 제시하지 않았다.

복성제약의 올 2분기 순이익은 16억4000만위안(약 2957억원)으로 전년 동기 대비 44.8% 증가했다. 역대 최고 수준을 기록했던 2019년 4분기 순이익 12억6000위안(약 2164억원)을 30% 웃도는 수치다.

2분기 깜짝 실적(어닝 서프라이즈)은 신약 매출 증가와 바이오엔테크 주가 상승의 영향이라는 분석이다. 복성제약은 작년 3월 바이오엔테크에 투자해 지분 0.65%를 보유하고 있다.

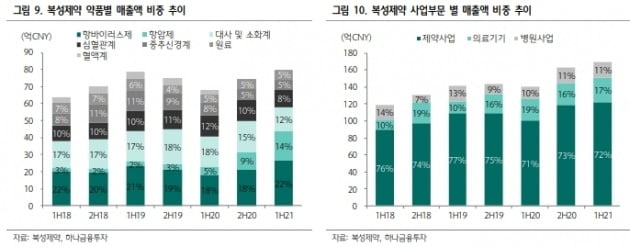

회사 총매출의 70% 이상을 차지하는 제약 부문의 올 상반기 매출은 122억5000만위안(약 2조 2073억원)이었다. 전년 동기 대비 22% 증가하며 코로나19 이전 수준을 회복했다.

특히 항바이러스제·항암제 매출이 전년 동기 대비 각각 45%와 257% 늘었다. 바이오엔테크 백신의 홍콩 마카오 지역 접종 개시로 5억위안(약 902억원)이 실적에 반영, 항바이러스제 매출이 고성장했다. 항암제 매출 성장에는 림프종 치료제 ‘한리캉’ 매출 증가(223%)가 주효했다는 분석이다. 한리캉은 ‘리툭산’ 바이오시밀러(바이오의약품 복제약)다.

백승혜 연구원은 “복성제약의 제약 사업이 항암제와 백신, 두 가지 성장동력을 통해 양적·질적 성장 중”이라며 “올해와 내년 회사의 순이익이 전년 대비 각각 28%와 23%씩 늘며 고성장할 것”이라고 전망했다.

그는 “복성제약은 지난 6월 중국 최초로 키메릭 항원수용체 T세포(CAR-T) 치료제 시판 승인도 획득했다”며 “올 상반기 회사가 자본화 및 비용화한 연구개발비는 19억5000만위안(약 3516억원)으로 매출의 11.5%에 달한다”고 했다.

인도 제약사 글랜드파마를 포함한 자회사의 성장도 양호하다고 평가했다. 글랜드파마의 올 상반기 매출은 전년 동기 대비 32% 증가했다. 복성제약은 글랜드파마의 대주주로 지분 46.7%를 보유하고 있다.

백 연구원은 “글랜드파마는 총 11개 복제의약품(제네릭)에 대해 미국 식품의약국(FDA) 시판 허가를 획득했다며 “골다공증 치료제 조레드로닉 등 4개 약물은 중국 내 수입 철자를 진행 중”이라 전했다. 이어 “글랜드파마는 경쟁력 있는 인도의 상위 제약사로, 올해와 내년 순이익이 전년 동기 대비 각각 29%와 30% 늘 것”이라고 추정했다.

이어 “전고점을 돌파한 이달 초 이후 중국 A주(상하이와 선전 증시에 상장된 내국인 전용 주식)와 H주(홍콩 증시에 상장된 중국 기업 주식)는 모두 20% 이상 하락하며 주가수준(밸류에이션) 부담을 덜어낸 상태“라며 ”과거 3년 평균 주가수익비율(PER) 26.7배, 지난해 37.8배 대비 A주는 고평가, H주는 저평가돼 있다“고 판단했다. H주의 매수를 추천했다.

이도희 기자

복성제약의 올 2분기 순이익은 16억4000만위안(약 2957억원)으로 전년 동기 대비 44.8% 증가했다. 역대 최고 수준을 기록했던 2019년 4분기 순이익 12억6000위안(약 2164억원)을 30% 웃도는 수치다.

2분기 깜짝 실적(어닝 서프라이즈)은 신약 매출 증가와 바이오엔테크 주가 상승의 영향이라는 분석이다. 복성제약은 작년 3월 바이오엔테크에 투자해 지분 0.65%를 보유하고 있다.

회사 총매출의 70% 이상을 차지하는 제약 부문의 올 상반기 매출은 122억5000만위안(약 2조 2073억원)이었다. 전년 동기 대비 22% 증가하며 코로나19 이전 수준을 회복했다.

특히 항바이러스제·항암제 매출이 전년 동기 대비 각각 45%와 257% 늘었다. 바이오엔테크 백신의 홍콩 마카오 지역 접종 개시로 5억위안(약 902억원)이 실적에 반영, 항바이러스제 매출이 고성장했다. 항암제 매출 성장에는 림프종 치료제 ‘한리캉’ 매출 증가(223%)가 주효했다는 분석이다. 한리캉은 ‘리툭산’ 바이오시밀러(바이오의약품 복제약)다.

백승혜 연구원은 “복성제약의 제약 사업이 항암제와 백신, 두 가지 성장동력을 통해 양적·질적 성장 중”이라며 “올해와 내년 회사의 순이익이 전년 대비 각각 28%와 23%씩 늘며 고성장할 것”이라고 전망했다.

그는 “복성제약은 지난 6월 중국 최초로 키메릭 항원수용체 T세포(CAR-T) 치료제 시판 승인도 획득했다”며 “올 상반기 회사가 자본화 및 비용화한 연구개발비는 19억5000만위안(약 3516억원)으로 매출의 11.5%에 달한다”고 했다.

인도 제약사 글랜드파마를 포함한 자회사의 성장도 양호하다고 평가했다. 글랜드파마의 올 상반기 매출은 전년 동기 대비 32% 증가했다. 복성제약은 글랜드파마의 대주주로 지분 46.7%를 보유하고 있다.

백 연구원은 “글랜드파마는 총 11개 복제의약품(제네릭)에 대해 미국 식품의약국(FDA) 시판 허가를 획득했다며 “골다공증 치료제 조레드로닉 등 4개 약물은 중국 내 수입 철자를 진행 중”이라 전했다. 이어 “글랜드파마는 경쟁력 있는 인도의 상위 제약사로, 올해와 내년 순이익이 전년 동기 대비 각각 29%와 30% 늘 것”이라고 추정했다.

이어 “전고점을 돌파한 이달 초 이후 중국 A주(상하이와 선전 증시에 상장된 내국인 전용 주식)와 H주(홍콩 증시에 상장된 중국 기업 주식)는 모두 20% 이상 하락하며 주가수준(밸류에이션) 부담을 덜어낸 상태“라며 ”과거 3년 평균 주가수익비율(PER) 26.7배, 지난해 37.8배 대비 A주는 고평가, H주는 저평가돼 있다“고 판단했다. H주의 매수를 추천했다.

이도희 기자

관련뉴스